決算で作成される書類について

試算表

試算表(Trial Balance: T/B)は、ある時点までの仕訳を集計したものである。

それぞれ、

- 借方:資産、費用の勘定科目

- 貸方:負債、純資産、収益の勘定科目

が集計されている。

それぞれの仕訳を集計しただけのもののため、貸借それぞれの合計金額は一致する。

このように、各勘定科目を集計すると、借方合計と貸方合計は一致する。

これを、貸借平均の原理という。

貸借対照表

貸借対照表(Balance Sheet: B/S)は、決済日時点の財政状態(Stockの情報)をまとめたものである。

それぞれ、

- 借方:資産

- 貸方:負債、純資産

が集計されている。

損益計算書

損益計算書 (Profit and Loss statement: P/L) は、期間中の経営成績(Flowの情報)をまとめたものである。

それぞれ、

- 借方:費用の勘定科目

- 貸方:収益の勘定科目

がまとめられている。

決算の流れ

- 決算日までの期中仕訳を集計して、決算整理前試算表(前T/B)を作成する。

- 決算整理仕訳を作成する。

- 前T/Bに決算整理仕訳を反映させて、最終的な試算表である決算整理後試算表(後T/B)を作成する。

- 後T/Bから、貸借対照表と損益計算書を作成する。

決算整理仕訳

現金過不足の処理

期中に、帳簿上の「現金」残高と実際の現金有高の不一致が生じた際は、「現金過不足」として計上した。

決算では、原因のわからないまま残ってしまった現金過不足は、「雑損」・「雑益」として処理する。

また、実際と帳簿残高とに差額があることが決算時に判明し、原因がわからない場合は、直接「雑損」・「雑益」とする。

当座預金のマイナス残高の負債振替

小切手の振出などで、当座預金口座の残高がマイナスの状態で決算を迎えることがある。

そうした場合は、当座預金のマイナス分を、「当座借越」や「借入金」に振替える。

費用処理した項目の貯蔵品への振替

期中に切手などの換金性の高いものを消耗品として購入し、決算時点で残りが出た場合は、「貯蔵品」という勘定科目で資産に振替える。

費用・収益の前払い・前受、未収・未払いの計上

年単位で支払う保険料や家賃などは、決算の期日と、契約の期間にズレが生じる場合がある。

たとえば、

7月1日に、この先1年分の地震保険料120円を現金で支払った。

会計期間は4月1日から翌3月31日とする。

上記のような場合、当期に計上すべきは120円全額ではなく、7月1日からの9ヶ月分(90円)である。

このとき、残りの30円は、翌期の「前払保険料」として決算整理仕訳を行う。

同様の考え方として他に、前受収益、未払費用、未収収益の3つがある。

それぞれについて、以下で簡単に整理する。

前払費用(資産)

既に代金を支払ったが、その恩恵(用益:ようえき)にまだ与っていないもの。

ex.) 1年分前払いのテナント料、年契約前払いの保険料etc. の支払側の仕訳

前受収益(負債)

既に代金を受け取っているが、その用益をまだ与えていないもの。

ex.) 1年分前払いのテナント料、年契約前払いの保険料etc. の受取側の仕訳

未払費用(負債)

既に用益を受けたが、まだその代金を払っていないケース。

ex.) 1年分後払いのテナント料、年契約後払いの保険料etc. の支払側の仕訳

未収収益(資産)

既に用益を与えたが、まだ代金を受け取っていないケース。

ex.) 1年分後払いのテナント料、年契約後払いの保険料etc. の受取側の仕訳

固定資産の減価償却

固定資産の多くは、年数を重ねるごとに帳簿上の価値(簿価)が減少していく。

この簿価の減少に関する仕訳を、減価償却という。

減価償却には、毎年同額を減価償却していく定額法、同率を減価償却していく定率法などがある。

また、記帳方法には直接法と間接法の2種類がある。

たとえば、

耐用年数5年(5年後に0円になる)、原価10万円のパソコンを、定額法で減価償却する。

場合、直接法の仕訳は

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 減価償却費 | 20,000 | 備品 | 20,000 |

のように、「減価償却費」という勘定科目を使って、備品の資産額から直接差し引く。

これに対して間接法の仕訳では、

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 減価償却費 | 20,000 | 備品減価償却累計額 | 20,000 |

のように、「減価償却累計額」(マイナス資産)という勘定科目に、減少した分の簿価を累積していく。

また、期の途中で購入した固定資産については、月割りで減価償却費を計算するのが通常である。

貸倒引当金の設定

貸したお金が返ってこなかったり、ツケ代金が回収できないことを、貸倒という。

過去の取引経験などから、取引のうち、予め貸倒になるものとして考えている金額は借方は「貸倒引当金繰入(かしだおれひきあてきんくりいれ)」(費用)、貸方は「貸倒引当金(かしだおれひきあてきん)」(マイナス資産)という勘定科目で仕訳を行う。

貸倒引当金の設定方法には、差額補充法と洗替法の2種類がある。

差額補充法は、設定しようとしている引当金の金額と、既に計上してある引当金との差額を計上する方法。

たとえば、

期末日時点で売掛金残高が10,000円あり、このうち5%が貸倒になると見積もられた。

南朋、期末日時点で貸倒引当金残高は200円である。

という場合には、差額の300円を

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 貸倒引当金繰入 | 300 | 貸倒引当金 | 300 |

と仕訳する。これにより、貸倒引当金繰越は見積もりの500円になる。

また、貸倒引当金残高が見積もりよりも大きくなっている場合は、「貸倒引当金戻入(れいにゅう・もどしいれ)」という勘定科目を使って仕分けを行う。

商品売上原価の算定(三分法の決算整理仕訳)

三分法の決算整理仕訳では、以下のような2つの仕訳を作る。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

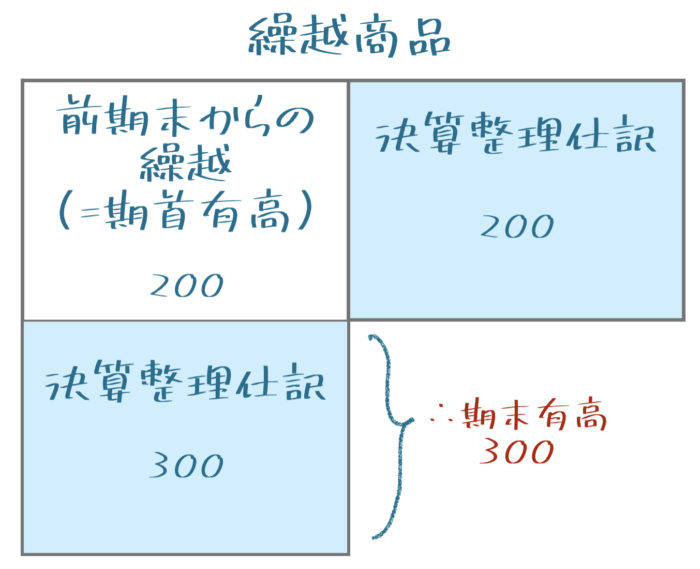

| 仕入 | 前期末商品有高 | 繰越商品 | 前期末商品有高 |

| 繰越商品 | 当期末商品有高 | 仕入 | 当期末商品有高 |

「繰越商品」は、決算の時にだけ使用する勘定科目である。

以下、具体例とともに見ていく

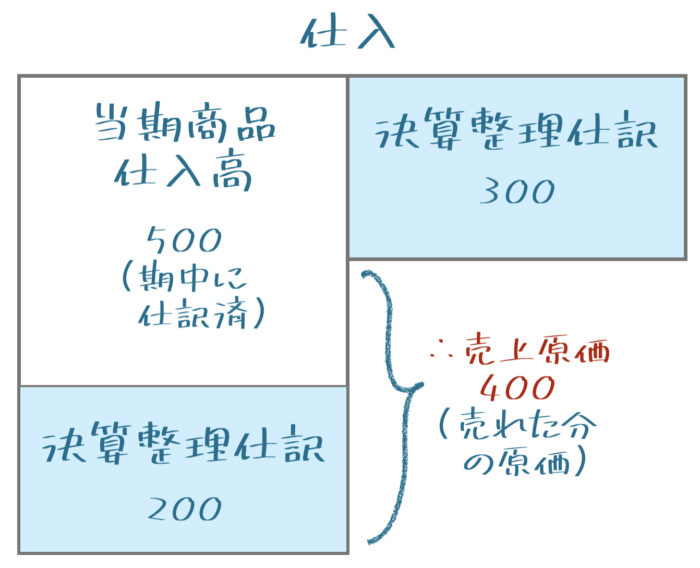

前期に、100円で仕入れた商品2つが在庫として残っていた。 今期は100円の商品5つを仕入、商品は計7つとなった。 期中にはそのうち4個が1個120円で売れ、3つが売れ残った。

このとき、決算整理仕分けは、

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 仕入 | 200 | 繰越商品 | 200 |

| 繰越商品 | 300 | 仕入 | 300 |

となる。

また、期中には、以下のような仕訳を行なっていた。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 仕入 | 500 | 買掛金 | 500 |

ここで、期中および決算での仕入に着目すると、売上原価は以下のように計算できる。

また繰越商品については以下のように、前期分の「繰越商品」勘定はひとつ目の決算整理仕訳でゼロクリアされ、2つ目の決算整理仕訳で今期分の有高を計上し直すことになる。

こうやって売上原価や期末有高を算出することで、今期の損益を計算することができるようになる。

利益の会計処理

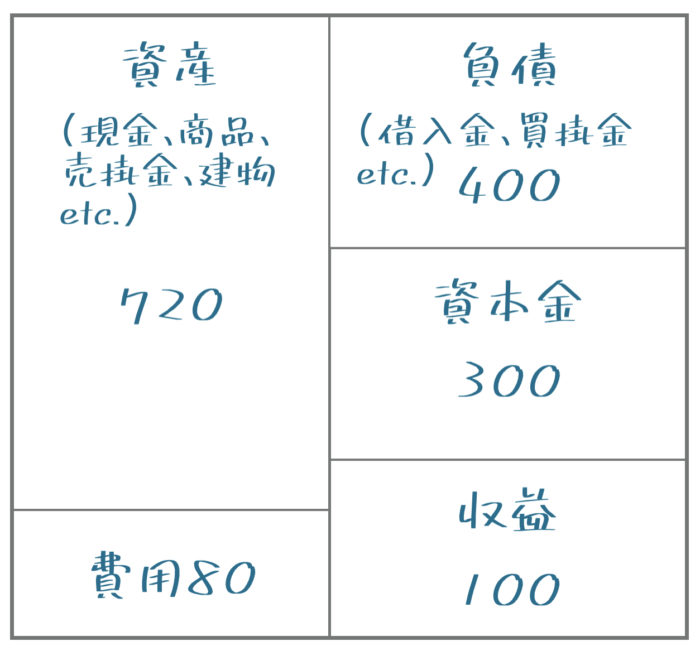

決算整理仕訳を一通り終え、決算整理後試算表が以下のように出来上がったとする。

このとき利益は、費用に該当する科目の合計金額「80」と、収益に該当する科目の合計金額「100」の差額、「20」になる。

これは、以下のような仕訳で算出される。

まずは、収益、費用のそれぞれの勘定科目について、ゼロクリアし損益という勘定科目に振替る。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 収益 | 100 | 損益 | 100 |

| 損益 | 80 | 費用 | 80 |

この仕訳は実際には、個別の収益科目、費用科目それぞれについて行う。

上記では、損益は相殺すると貸方勘定科目に「20」残る→ 黒字となる。

この黒字は、繰越利益剰余金(くりこしりえきじょうよきん)に振替る。

(実際は、ここに税金などがかかる)

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 損益 | 20 | 繰越利益剰余金 | 20 |

繰越利益余剰金は、純資産にあたる。

また、赤字になった場合は、繰越利益剰余金を借方に仕訳る。

まとめ

決算の概要は上記の通りだが、より明確な理解のためには本や動画、講座などで詳しく学ぶことが望ましい。

上記の内容は、以下の書籍を参考とした。

ホントにゼロからの簿記3級 『ふくしままさゆきのホントに』シリーズ