複式簿記とは

簿記では通常、以下のような記帳が行われる。

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 6月30日 | 仕入 | 100,000 | 現金 | 100,000 |

| 7月7日 | 売掛金 | 120,000 | 売上 | 120,000 |

| 7月30日 | 現金 | 120,000 | 売掛金 | 120,000 |

このように、左側と右側と合わせて、財産の増減を一緒にみる記録の仕方を、複式簿記という。

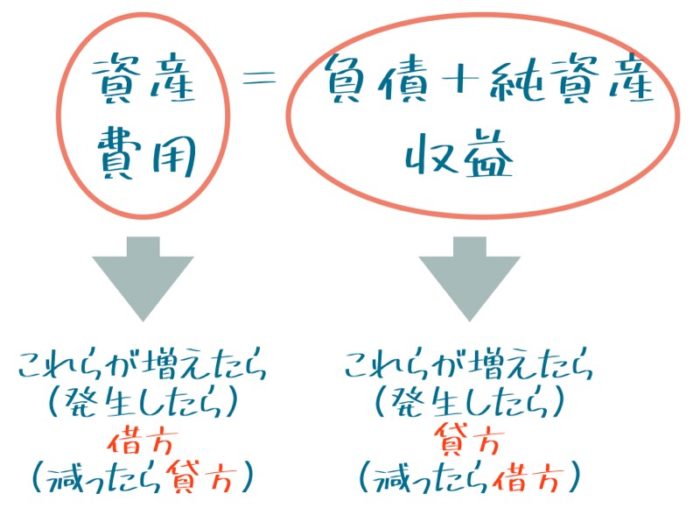

仕訳とは

複式簿記では、借方・貸方をセットにして記入する。

具体的には、下図の左側の増加が借方、右側の増加が貸方に記入される。

この、“借方・貸方”をセットにしたものを仕訳という(×仕分ではない)。

仕分けの金額は左右で必ず一致する。

この仕分けをマスターすることが、簿記学習の目標である。

商品売買の記帳法

簿記において、商品売買に関する記帳は重要事項のひとつである。

商品に関する記帳法は種々あるが、代表的なのは分記法と三分法であり、実際に主に用いられているのは三分法である。

以下、例について、分記法と三分法でそれぞれ記載しながら説明する。

例題 7月9日に商品を1,000円で購入した。代金は現金で支払った。 8月1日に商品を1,100円で販売した。代金は現金で受け取った。

分記法

分記法での記帳は以下のようになる。

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 7/9 | 商品 | 1,000 | 現金 | 1,000 |

| 8/1 | 現金 | 1,100 | 商品 | 1,000 |

| 商品売買益 | 100 |

ここでは、売上げの内訳を「商品」と「商品売買益」に分けて記帳している。

このことから、分記法と呼ばれている。

分記法では、記帳時すぐに損益がわかるというメリットがある。

三分法

三分法での記帳は以下のようになる。

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

| 7/9 | 仕入 | 1,000 | 現金 | 1,000 |

| 8/1 | 現金 | 1,100 | 売上 | 1,100 |

三分法では、「商品」という勘定科目は使わず、代わりに「仕入」、「売上」、「繰越商品」の3つに分けて記帳する。

このことから、三分法と呼ばれている。

※ 繰越商品は決算の時にのみ使用する勘定科目

三分法では、分記法と違い決算まで損益がわからないが、商品の原価をいちいち把握していなくてもよく、記帳がシンプルに行えるというメリットがある。

まとめ

仕訳の基本は上記の通りだが、具体的な仕訳に慣れるには、本や動画、講座などで学びながら、反復練習を行う必要がある。

上記の内容は、以下の動画と書籍を参考とした。

ホントにゼロからの簿記3級 『ふくしままさゆきのホントに』シリーズ